Passer du rêve à la réalité, c’est souvent une question de budget. Acheter sa première moto ne se résume pas au prix affiché sur l’étiquette. Pour rouler sereinement, il faut envisager l’ensemble des dépenses liées à l’usage de la machine : assurance, entretien, carburant, équipement et parfois financement.

En pratique, le coût annuel global peut dépasser 2 000 €. En prenant le temps d’anticiper chaque poste, nous évitons que la passion ne se transforme en contrainte financière. L’objectif n’est pas de freiner votre envie, mais de vous permettre de profiter longtemps de votre deux-roues.

Sommaire

Définir un budget réaliste avant l’achat

Avant même de signer quoi que ce soit, il est essentiel de poser les bases : combien pouvez-vous consacrer à votre moto chaque mois sans déséquilibrer votre quotidien ? Cette réflexion conditionne le choix du modèle, du mode de financement et même du type d’assurance.

Moto neuve ou occasion : un choix stratégique

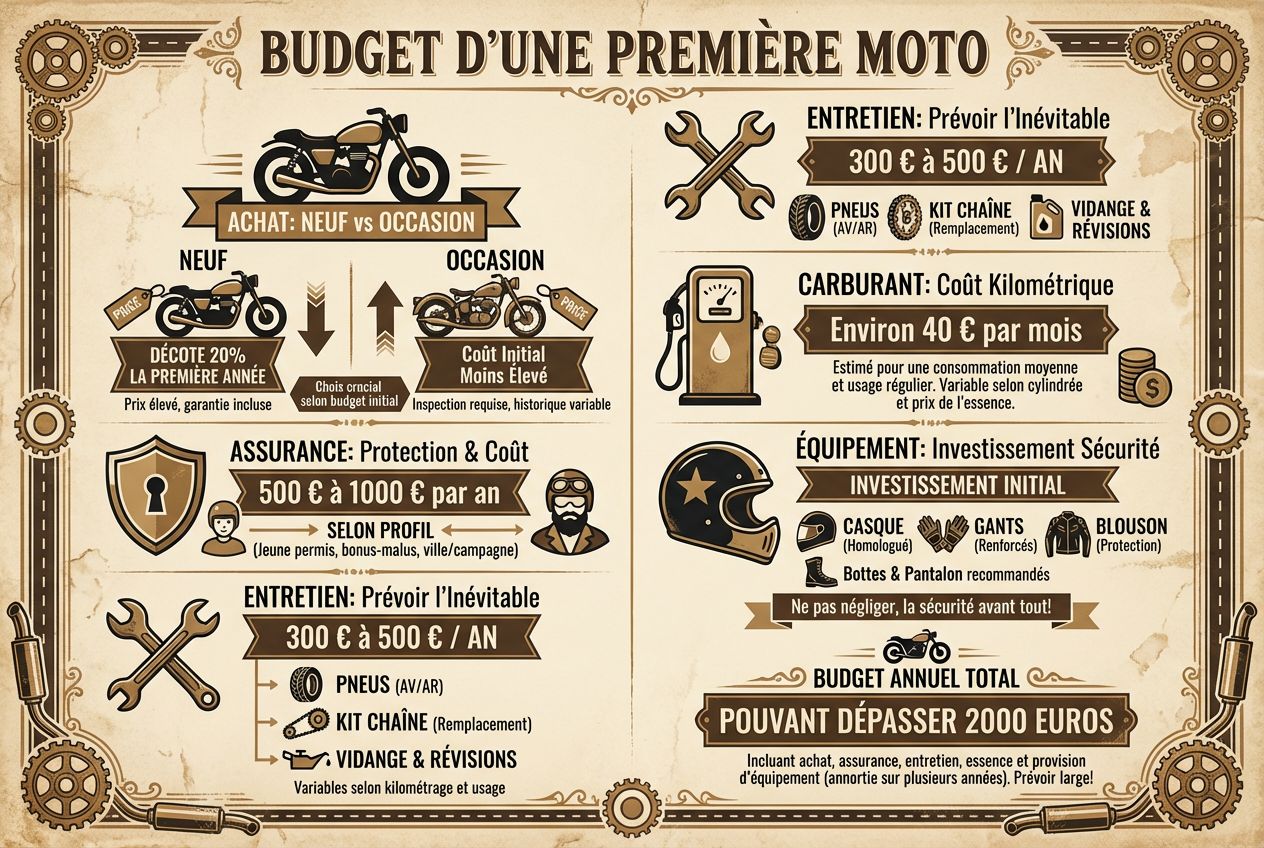

Pour un premier achat, l’occasion représente souvent une décision pleine de bon sens. Une moto neuve perd généralement autour de 20 % de sa valeur dès la première année. Cette décote immédiate pèse lourd si vous envisagez de revendre rapidement.

À l’inverse, une machine d’occasion, déjà amortie, limite cette perte. Elle permet aussi d’accéder à des modèles réputés pour leur fiabilité sans exploser le budget. Pour un jeune permis, c’est souvent la solution la plus équilibrée : on apprend, on se fait la main, sans craindre la moindre rayure.

L’impact du crédit sur votre reste à vivre

Financer sa moto par un crédit facilite l’accès à un modèle plus récent, mais augmente le coût total. Les intérêts viennent s’ajouter au prix d’achat, parfois de manière significative sur la durée.

Un apport personnel réduit les mensualités et sécurise votre équilibre financier. Nous conseillons de veiller à ce que l’ensemble de vos charges ne dépasse pas un niveau raisonnable par rapport à vos revenus. Rouler doit rester un plaisir, pas une pression mensuelle.

L’assurance moto : un poste à ne pas sous-estimer

Une fois la moto dans le garage, l’assurance devient incontournable. Selon le profil du pilote et la cylindrée, la prime annuelle se situe généralement entre 500 € et 1 000 €. Pour certains jeunes conducteurs, la note peut même grimper davantage.

Ce qui influence le montant de la prime

L’âge, l’expérience, l’historique de sinistres et le type de machine jouent un rôle déterminant. Une sportive récente coûtera plus cher à assurer qu’un roadster de moyenne cylindrée. Le lieu de stationnement compte également : un garage fermé rassure les assureurs.

Adapter les garanties à la valeur réelle de la moto

La responsabilité civile est obligatoire. Pour le reste, il faut raisonner avec pragmatisme. Sur une moto ancienne à faible valeur, une couverture tous risques n’est pas toujours pertinente. À l’inverse, un modèle récent mérite une protection plus complète.

Choisir une franchise plus élevée peut alléger la cotisation, à condition d’avoir une petite réserve en cas de sinistre. Installer un antivol homologué est aussi un investissement judicieux, souvent récompensé par une prime plus douce.

Pour une moto utilisée régulièrement, correctement entretenue et assurée, le budget annuel total peut dépasser les 2 000 €.

Entretenir sa moto pour préserver sa fiabilité

Une moto bien suivie est plus sûre, plus agréable à conduire et conserve mieux sa valeur. L’entretien courant représente en moyenne entre 300 € et 500 € par an, selon l’usage et le modèle.

Les consommables à intégrer dans le calcul

Certains éléments s’usent naturellement et doivent être remplacés périodiquement :

- Pneus : selon la gamme choisie, comptez plusieurs centaines d’euros la paire.

- Kit chaîne : sa longévité dépend beaucoup de l’entretien et du style de conduite.

- Plaquettes de frein : à surveiller régulièrement pour conserver un freinage efficace.

- Vidange et filtres : indispensables pour la santé du moteur.

Mettre de côté une trentaine d’euros par mois permet de lisser ces dépenses sur l’année. C’est une approche simple et efficace.

Prévoir l’imprévu mécanique

Une batterie qui lâche, un roulement fatigué ou une fuite imprévue peuvent arriver. Garder une petite réserve évite de subir ces aléas. Être attentif aux bruits inhabituels ou aux vibrations anormales permet souvent d’intervenir avant qu’un problème mineur ne devienne coûteux.

Carburant et équipement : le coût de l’usage réel

Au-delà de la mécanique, rouler implique des dépenses régulières. La consommation dépend du type de trajet et de votre conduite. En moyenne, il faut prévoir autour de 40 € par mois pour le carburant, davantage si vous roulez beaucoup ou sur une grosse cylindrée.

Adopter une conduite souple pour limiter la facture

Les accélérations franches et les trajets urbains répétés augmentent la consommation. Une conduite fluide, sur routes dégagées, permet de stabiliser le budget essence tout en gagnant en confort.

S’équiper correctement dès le départ

Casque homologué, gants certifiés, blouson renforcé : ces éléments ne sont pas des accessoires, mais des indispensables. Le coût initial peut sembler élevé, mais il s’amortit sur plusieurs années.

Investir dans un équipement fiable, bien ajusté et durable, c’est protéger sa santé et rouler avec confiance. Là encore, mieux vaut privilégier la qualité à l’achat plutôt que remplacer trop vite du matériel d’entrée de gamme.

Les frais annexes et le vrai coût au kilomètre

Stationnement payant, péages, produits d’entretien, carte grise : ces dépenses paraissent secondaires, mais finissent par compter. En ville, un abonnement de parking sécurisé peut représenter un budget non négligeable.

Pour y voir clair, certains motards calculent leur coût de revient au kilomètre en divisant l’ensemble des charges par la distance parcourue. L’exercice est instructif et permet de comparer objectivement avec d’autres modes de transport.

| Poste | Estimation mensuelle |

|---|---|

| Crédit | 100 € à 250 € |

| Assurance | 30 € à 150 € |

| Carburant | 50 € à 120 € |

| Entretien (lissé) | 25 € à 60 € |

| Équipement (lissé) | 15 € à 40 € |

| Stationnement | 0 € à 60 € |

Ces chiffres restent indicatifs, mais ils donnent un ordre d’idée concret pour bâtir votre propre prévisionnel.

Rouler longtemps, en gardant le contrôle

Prévoir son budget moto, c’est avant tout une démarche de motard responsable. En anticipant l’achat, l’assurance, l’entretien et les frais d’usage, vous vous offrez une liberté durable.

La moto n’est pas seulement un moyen de transport. C’est une relation dans le temps. En prenant le temps de faire vos calculs aujourd’hui, vous vous assurez de pouvoir profiter de chaque sortie, l’esprit léger, saison après saison.