Quand on possède une moto ancienne à laquelle on tient, on n’a pas envie de la voir indemnisée comme une simple épave. Une bonne assurance moto de collection permet souvent de couvrir une machine dès une dizaine d’années, avec une indemnisation en valeur agréée, à un tarif généralement plus doux qu’un contrat classique. En contrepartie, il faut déjà disposer d’un véhicule principal pour les trajets du quotidien.

Nous vous proposons ici un tour d’horizon complet pour comprendre comment assurer sereinement une moto ancienne, préserver sa valeur réelle et éviter les mauvaises surprises au moment d’un sinistre.

Sommaire

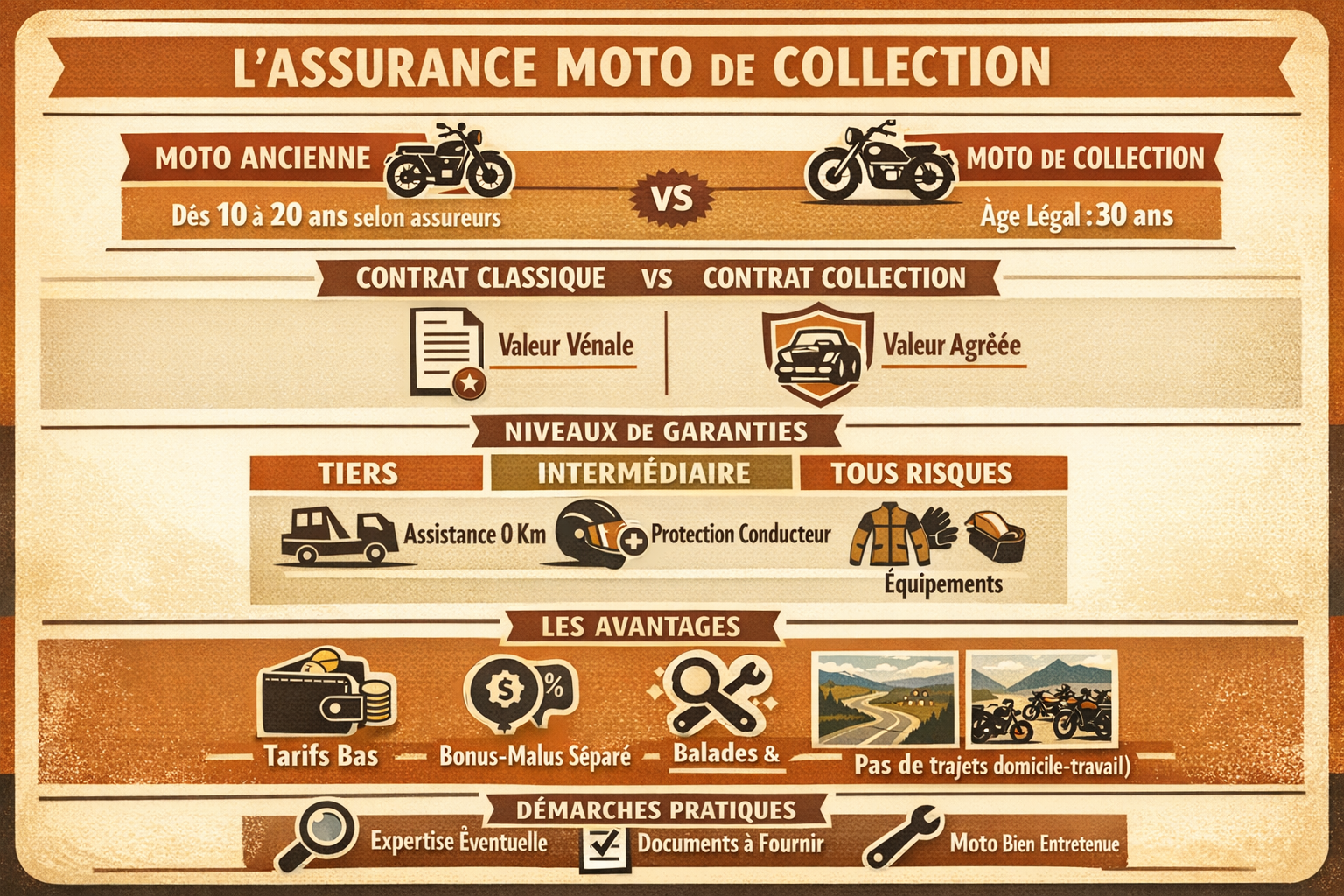

1. Moto ancienne, moto de collection : remettre de l’ordre dans les définitions

Entre ce que dit la loi et la manière dont raisonnent les assureurs, il est facile de se perdre. Avant de choisir un contrat, il est utile de distinguer le cadre administratif officiel et la vision plus flexible des compagnies spécialisées.

1.1. Le cadre légal : la barre symbolique des 30 ans

Sur le plan administratif, les choses sont claires : une moto ne devient officiellement éligible au statut de véhicule de collection qu’à partir de 30 ans. C’est à cet âge qu’il est possible de demander une carte grise de collection.

Ce statut ouvre certains avantages, notamment pour circuler dans les zones à faibles émissions, mais il reste strictement lié à la réglementation, pas à l’assurance en tant que telle.

1.2. Le regard des assureurs : bien plus souple que la loi

Les compagnies d’assurance, elles, ne se calent pas automatiquement sur cette limite des 30 ans. Elles définissent leurs propres seuils, souvent plus bas, pour accepter une moto dans un contrat “collection” ou “youngtimer”.

Dans la pratique, beaucoup d’assureurs spécialisés ouvrent leurs formules spécifiques pour des machines de 10, 12 ou 20 ans. L’idée est simple : attirer des passionnés qui entretiennent soigneusement leur moto et roulent peu, ce qui réduit le risque de sinistre.

1.3. Carte grise de collection : utile, mais pas toujours exigée

Autre point à bien intégrer : la carte grise de collection n’est pas systématiquement obligatoire pour accéder à une assurance de collection. De nombreux contrats s’appuient avant tout sur l’âge et l’usage réel de la moto.

Posséder une carte grise de collection peut toutefois rassurer l’assureur sur le sérieux de votre démarche, surtout si la machine présente un intérêt historique ou patrimonial. Mais dans bien des cas, ce n’est pas une condition incontournable pour profiter de tarifs et de garanties adaptés.

1.4. Tableau récapitulatif : âge légal vs pratique des assureurs

| Type de seuil | Âge minimum | Carte grise collection requise ? |

|---|---|---|

| Statut légal « collection » | 30 ans | Oui pour le statut officiel |

| Contrat « youngtimer » (exemple assureur A) | 9 à 10 ans | Non |

| Contrat « collection » (exemple assureur B) | 12 ans | Non |

| Contrat « ancienne » (exemple assureur C) | 20 ans | Généralement non |

| Ces valeurs sont données à titre indicatif, d’après les pratiques courantes du marché, et montrent l’écart entre la règle administrative et les critères des assureurs. | ||

2. Contrat classique ou contrat collection : pourquoi ça change tout

Assurer une moto ancienne comme une machine récente, avec une formule standard, peut sembler plus simple. En réalité, cela expose souvent à une indemnisation très faible en cas de sinistre. Les contrats de collection sont justement pensés pour éviter ce décalage entre la valeur de cœur et la valeur retenue par l’expert.

2.1. L’assurance classique : une vision strictement « occasion »

Dans un contrat standard, une vieille moto est assimilée à un véhicule d’occasion quelconque. Sa valeur est calculée comme si elle n’était qu’un moyen de transport en fin de carrière.

En cas de sinistre important, la moto est évaluée en « valeur à dire d’expert », souvent très faible pour une machine ancienne, même bichonnée. Le résultat peut être frustrant : des années de soins et parfois de restauration, pour une indemnisation symbolique.

Autre paradoxe : certaines motos âgées deviennent même plus chères à assurer en formule classique, simplement parce qu’elles ne correspondent plus aux standards des assureurs généralistes.

2.2. Le contrat collection : une approche patrimoniale de la moto

L’assurance de collection adopte l’angle inverse. Elle considère votre moto comme un bien passion, avec une valeur à préserver dans le temps, et non comme un utilitaire en fin de vie.

La clé de voûte de ces contrats, c’est la valeur agréée. Vous définissez, avec l’assureur (et parfois un expert), un montant qui servira de base d’indemnisation en cas de vol ou de destruction. Cette valeur est ensuite gravée dans le contrat pendant une durée donnée.

Vous évitez ainsi les mauvaises surprises au moment où vous avez le plus besoin de votre assurance. Et, point important, les primes restent généralement contenues, car ces motos roulent peu et sont entretenues avec soin.

2.3. Les conditions d’entrée : montrer que la moto n’est pas un utilitaire

Comme la tarification est avantageuse, les assureurs filtrent les profils pour s’assurer que la moto est bien un véhicule secondaire, utilisé pour le plaisir.

Les critères les plus fréquents sont les suivants :

- Disposer d’un véhicule principal (auto ou moto) assuré à votre nom pour les trajets quotidiens.

- Avoir un âge minimum, souvent autour de 21 ans, avec plusieurs années de permis derrière soi.

- Présenter un relevé d’information propre, sans sinistre responsable récent.

- S’engager sur un usage limité : balades, sorties loisir, rassemblements, et non trajets professionnels répétés.

L’idée est claire : réserver ces formules aux motards posés, qui roulent raisonné, et non à un usage intensif de tous les jours.

3. Bien choisir ses garanties : du tiers simple à la valeur agréée

Une fois le type de contrat choisi, reste à trouver le bon niveau de protection. Comme pour une moto moderne, plusieurs paliers existent, mais les contrats de collection ajoutent quelques spécificités intéressantes.

3.1. Les grands types de formules

On retrouve la même logique que pour une assurance traditionnelle, avec trois grandes familles de garanties :

- La responsabilité civile seule : le fameux « tiers » minimum légal, qui couvre uniquement les dommages causés aux autres.

- Les formules intermédiaires : en général, on y ajoute le vol, l’incendie, parfois certains bris, ce qui convient bien à une moto de valeur moyenne ou à usage occasionnel.

- Le tous risques : il inclut les dommages à votre machine, même quand vous êtes responsable de l’accident. C’est la formule la plus protectrice, souvent conseillée pour une moto rare ou entièrement restaurée.

3.2. Les options qui comptent pour une ancienne

Sur une moto qui a de la bouteille, certaines garanties prennent un relief particulier. Nous vous conseillons de regarder de près :

- L’assistance dès le premier kilomètre : très appréciable quand on roule avec une mécanique parfois capricieuse.

- La protection du conducteur : indispensable pour être correctement indemnisé en cas de blessure, indépendamment des dégâts sur la moto.

- La prise en charge des accessoires et de l’équipement : casque, blouson, gants, bagagerie… qui peuvent représenter un budget conséquent.

- La protection juridique : utile en cas de litige après un accident ou un désaccord sur une expertise.

3.3. Valeur agréée ou valeur déclarée : bien comprendre la base de remboursement

La différence majeure entre une assurance standard et un contrat collection se joue ici. Avec une valeur agréée, un expert et l’assureur valident un montant de référence pour votre moto. En cas de vol ou de destruction, c’est cette base qui sert à calculer l’indemnisation.

Cette expertise est en général valable plusieurs années. Elle sécurise la valeur de la moto face à l’usure du temps, aux fluctuations du marché et à la fameuse « décote » que subissent les véhicules classiques.

Pour des motos de valeur plus modeste, certains contrats acceptent une valeur déclarée par le propriétaire, appuyée par des factures et des photos. C’est moins formel qu’une expertise, mais cela permet déjà de mieux cadrer les choses qu’une simple estimation de dernière minute.

4. Tarifs, bonus-malus et usages autorisés : ce qu’il faut anticiper

Un contrat collection ne se résume pas à de belles garanties. Il implique aussi un cadre d’utilisation précis et une logique tarifaire un peu différente des contrats classiques. Mieux vaut en avoir conscience avant de signer.

4.1. Des primes souvent basses… en échange de quelques limites

Les cotisations pour une moto de collection restent généralement très raisonnables, parfois nettement en dessous d’une assurance classique pour un véhicule du même âge. C’est la conséquence directe d’un kilométrage annuel limité et d’un public de passionnés plutôt prudents.

Il est même possible de réduire encore la facture dans certains cas :

- En regroupant plusieurs motos ou véhicules anciens chez le même assureur.

- En adhérant à un club ou une association de passionnés reconnue par la compagnie.

En contrepartie, ces tarifs s’appuient sur une règle simple : ne pas détourner la moto de collection de son usage “plaisir”. Un usage intensif ou professionnel risquerait de remettre en cause les conditions du contrat.

4.2. Bonus-malus : un fonctionnement souvent à part

Autre particularité intéressante : sur de nombreux contrats dédiés aux motos de collection âgées de plus de 30 ans, le système classique de bonus-malus ne s’applique pas.

La tarification repose alors sur une grille propre à l’assureur, indépendante du coefficient utilisé pour votre véhicule principal. Concrètement, un accrochage avec votre ancienne n’aura pas d’impact direct sur le bonus de votre moto ou voiture de tous les jours. C’est un vrai plus pour préserver votre historique.

4.3. Ce que vous avez le droit de faire… et ce qui reste interdit

La contrepartie d’un contrat collection, c’est une liste d’usages autorisés à respecter. En règle générale, l’assureur couvre :

- Les balades du week-end et les sorties loisirs.

- Les concentrations, rassemblements et rallyes de régularité.

- Dans certains contrats, des roulages libres sur circuit, à condition qu’ils ne soient pas chronométrés.

En revanche, les trajets domicile-travail sont très souvent exclus, de même que les usages professionnels. Utiliser la moto de collection comme véhicule principal va à l’encontre de l’esprit du contrat et peut servir de motif de refus de prise en charge en cas de sinistre.

Avant de valider votre assurance, prenez donc le temps de vérifier noir sur blanc ce qui est autorisé, et adaptez vos habitudes de roulage en conséquence.

5. Préparer son dossier et sa moto avant de souscrire

Pour que l’assureur vous suive sereinement, il faut lui montrer une moto en bon état et un dossier clair. Ce travail en amont permet souvent d’obtenir de meilleures conditions et une valeur agréée plus réaliste.

5.1. Expertise : obligatoire ou simplement recommandée ?

Une expertise n’est pas exigée pour toutes les motos anciennes. En général, elle devient nécessaire au-delà d’un certain seuil de valeur, par exemple 15 000 € ou plus, selon les compagnies.

Dans ce cas, un expert indépendant examine la machine, son état, ses éventuelles modifications, ainsi que son historique de restauration. Son rapport servira de base à la valeur agréée et fera foi en cas de sinistre majeur.

Pour une moto à forte valeur affective ou restaurée en profondeur, faire réaliser une expertise, même facultative, reste souvent un excellent investissement. Cela permet de fonder la discussion avec l’assureur sur des éléments concrets.

5.2. Les justificatifs à réunir

Un bon dossier d’assurance moto de collection doit prouver que vous êtes un propriétaire sérieux et que la machine est bien entretenue. Attendez-vous à fournir notamment :

- La carte grise de la moto (classique ou collection).

- Votre permis moto et le relevé d’information de votre assurance principale.

- Des photos récentes, nettes, montrant la moto sous différents angles, détails compris.

- Le rapport d’expertise si vous en avez un, ou à défaut les factures d’entretien et de restauration.

Plus votre dossier est complet, plus il est facile de justifier une valeur cohérente et d’inspirer confiance à l’assureur.

5.3. Une moto saine : un argument qui pèse lourd

Enfin, le meilleur allié de votre contrat, c’est l’état réel de la machine. Une moto ancienne propre, sans fuite, avec des freins efficaces et des pneus en bon état, rassure immédiatement l’assureur autant qu’elle protège votre sécurité.

Veillez aussi à préserver autant que possible les éléments d’origine qui font la valeur de la moto : peinture, pièces spécifiques, selles d’époque… Si vous voulez protéger une peinture d’origine fragile, des solutions comme le covering transparent peuvent être envisagées, à condition de rester réversibles.

Assurer une moto ancienne, c’est finalement prolonger le même soin que l’on met à la restaurer et à l’entretenir. En prenant le temps de choisir un contrat adapté et de préparer correctement votre dossier, vous mettez toutes les chances de votre côté pour rouler longtemps, l’esprit léger.

FAQ

Combien coûte en moyenne une assurance pour moto de collection ?

Les primes pour une moto de collection sont généralement très accessibles, justement parce que ces véhicules roulent peu et sont confiés à des motards prudents. Pour une machine ancienne courante, assurée au tiers, il n’est pas rare de trouver des offres à partir d’une quarantaine d’euros par an environ.

Le tarif peut ensuite grimper selon la valeur de la moto, le niveau de garanties choisi et la présence d’une valeur agréée. Même en tous risques sur une machine rare, les contrats restent souvent plus compétitifs qu’une assurance classique de même niveau.

À partir de quel âge peut-on assurer une moto en « collection » ?

Il faut bien différencier l’âge exigé par l’administration pour obtenir une carte grise de collection (30 ans) et l’âge retenu par les assureurs pour ouvrir leurs formules spécifiques.

Beaucoup de compagnies spécialisées acceptent d’assurer en contrat collection ou youngtimer des motos bien avant cette échéance, parfois dès 10, 15 ou 20 ans. Ce qui prime surtout pour elles, c’est que la moto soit un véhicule secondaire, correctement conservé, et non un utilitaire du quotidien.

Quel est l’intérêt principal d’un contrat spécifique collection ?

L’atout central, c’est le mode d’indemnisation. Là où une assurance classique s’appuie sur une valeur d’expertise souvent défavorable pour les motos âgées, un contrat de collection permet de figer une valeur agréée ou déclarée dès le départ.

En cas de sinistre lourd, vous avez ainsi la garantie de ne pas voir votre moto dépréciée comme une simple vieille occasion. À cela s’ajoutent souvent une assistance mieux adaptée aux pannes des anciennes et, pour certaines formules, une tarification indépendante du bonus-malus traditionnel.

Les motos de collection sont-elles soumises au contrôle technique ?

Oui, les motos anciennes sont concernées par l’obligation de contrôle technique, mais le rythme dépend du type de carte grise. Avec une carte grise classique, vous restez soumis au régime général, sans allègement particulier lié à l’âge de la machine.

En revanche, une fois la carte grise de collection obtenue (à partir de 30 ans), l’intervalle entre deux contrôles est allongé. Pour les motos très anciennes, mises en circulation avant 1960 et déjà en carte grise collection, certaines exemptions peuvent même exister. Il est donc important de vérifier le régime applicable à votre cas précis.