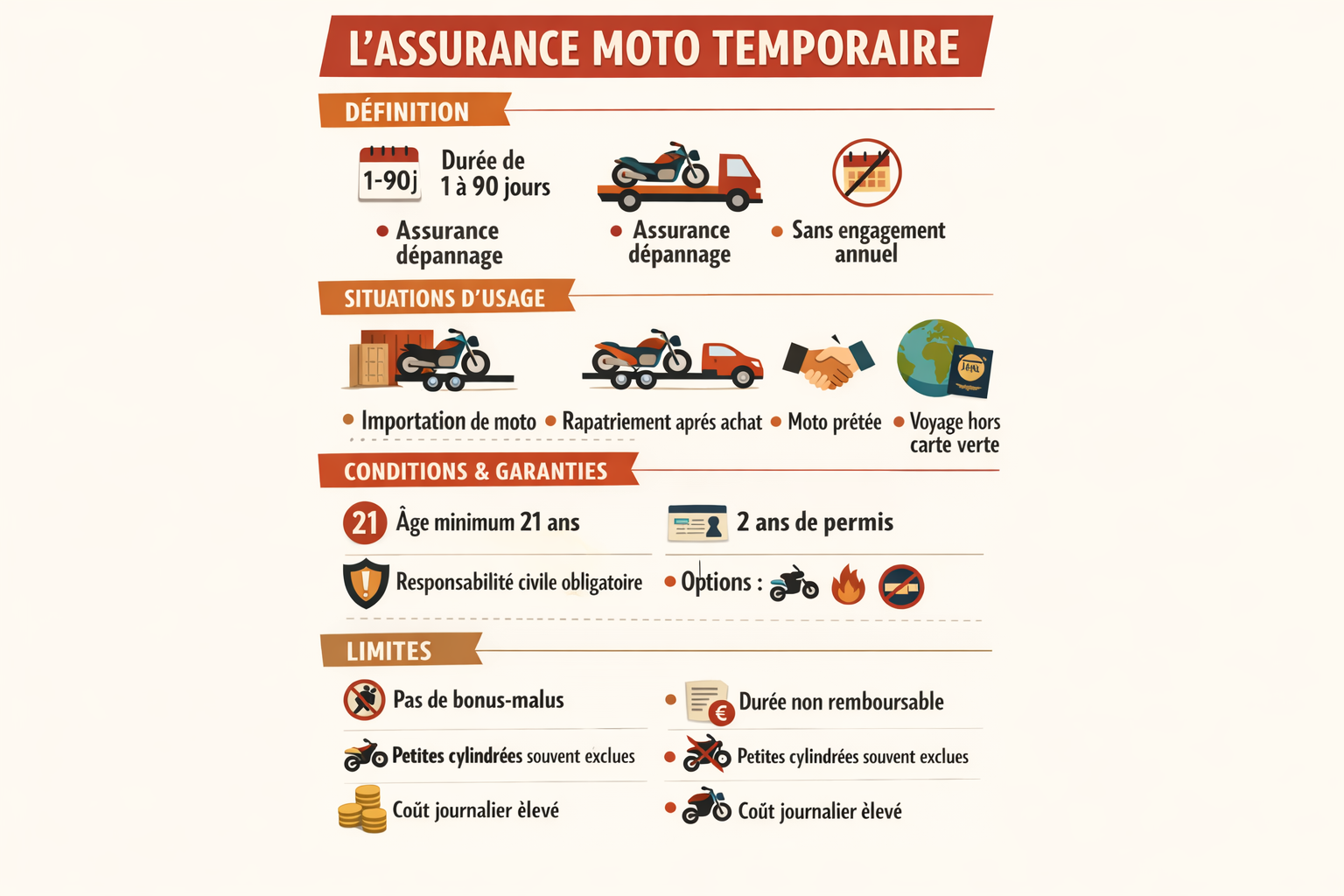

L’assurance moto temporaire est une couverture de courte durée, pensée pour vous dépanner entre 1 et 90 jours. Elle permet de circuler en toute légalité grâce à une responsabilité civile immédiate, sans vous enfermer dans un contrat annuel. En contrepartie, les garanties restent limitées et ne génèrent aucun bonus pour la suite. Elle s’adresse surtout aux motards de plus de 21 ans avec au moins deux ans de permis et un historique de conduite propre.

Nous allons voir ensemble dans quels cas cette formule prend tout son sens, comment y souscrire rapidement, quelles sont ses limites et comment bien anticiper la suite pour ne jamais rouler sans protection.

Sommaire

Assurance moto temporaire : une couverture d’appoint très encadrée

L’assurance moto de courte durée fonctionne comme une petite parenthèse dans votre parcours d’assuré. Elle ne remplace pas un contrat classique, mais vient combler un vide à un moment précis : import, vente, essai, attente de papiers…

Concrètement, vous choisissez une durée fixe, généralement entre 1 jour et 90 jours maximum. Une fois cette période définie et payée, la couverture démarre, puis s’arrête automatiquement au terme prévu, sans reconduction.

Contrairement à une assurance annuelle avec tacite reconduction, nous sommes ici sur une formule strictement limitée dans le temps. C’est une solution pratique pour rester en règle le temps de franchir un cap : changement de moto, démarches administratives, véhicule emprunté ou importé.

Une assurance pensée pour les situations de transition

On a tendance à la découvrir au pied du mur : moto à récupérer, démarches d’import en cours, carte grise qui tarde… Pourtant, l’assurance temporaire est quasiment taillée sur mesure pour ces moments-là.

Elle se révèle particulièrement utile dans les situations suivantes :

- Importation ou exportation d’une moto : vous devez ramener une machine étrangère jusqu’en France (ou l’inverse) alors que son immatriculation définitive n’est pas encore en place.

- Trajet ponctuel après un achat : vous venez d’acheter une moto loin de chez vous et souhaitez la rapatrier par la route, en attendant de mettre en place un contrat annuel.

- Moto prêtée par un proche : le propriétaire ne veut pas modifier son assurance principale, mais vous avez besoin d’une couverture à votre nom pour quelques jours ou quelques semaines.

- Voyage dans un pays non couvert par votre carte verte : votre contrat actuel exclut un pays de votre itinéraire, vous comblez ce “trou” avec une assurance provisoire spécifique.

- Attente de carte grise ou de documents : vous êtes entre deux situations administratives et vous devez rouler malgré tout, sans prendre le risque de circuler sans assurance.

Dans tous ces cas, l’assurance temporaire vous donne un filet de sécurité simple à mettre en place, sans vous engager au-delà de la période nécessaire.

Des garanties réduites à l’essentiel

Sur le plan des protections, il faut être clair : la plupart des contrats temporaires se contentent du strict minimum légal. Leur socle est la responsabilité civile obligatoire, qui indemnise les dommages que vous pourriez causer à autrui avec votre moto (blessures, dégâts matériels, etc.).

Certains assureurs ajoutent une protection juridique, mais cela reste variable. Pour bénéficier de garanties plus confortables, il faut généralement souscrire des options :

- couverture vol et parfois incendie ;

- garantie dommages corporels du conducteur ;

- éventuelles extensions pour certains pays ou usages.

Ces renforts font monter la facture, et ne sont pas toujours proposés pour les durées les plus courtes. Il est important de lire les conditions avec attention et de ne pas surestimer ce que couvre réellement votre contrat provisoire.

Qui peut souscrire une assurance moto temporaire et avec quels documents ?

Sur le papier, la formule semble ouverte à tous. Dans la réalité, les assureurs posent un cadre précis. L’accès à l’assurance de courte durée est plus sélectif qu’un contrat annuel classique, notamment parce que ces couvertures s’adressent souvent à des cas “hors routine”.

Conditions d’accès côté motard

La plupart des compagnies appliquent des critères stricts. Si vous ne les remplissez pas, il sera très compliqué de trouver une offre sérieuse. En règle générale, il faut :

- avoir au moins 21 ans au moment de la souscription ;

- détenir un permis moto A ou A2 depuis au moins deux ans ;

- ne pas avoir fait l’objet d’une suspension ou annulation de permis récente ;

- présenter un historique de sinistres raisonnable, sans enchaînement d’accidents responsables.

Chaque assureur garde la main sur ses propres critères, mais ces quatre points reviennent très souvent. L’idée, pour eux, est de limiter le risque en ne couvrant que des profils jugés relativement sérieux.

Documents à préparer avant la demande

Pour que la souscription se fasse sans accroc, mieux vaut rassembler les pièces nécessaires avant de remplir le formulaire. Cela permet de tout finaliser en une seule fois, surtout si vous êtes devant la moto avec l’envie de repartir rapidement.

Dans la majorité des cas, on vous demandera :

- Une copie de la carte grise de la moto (définitive, provisoire ou même barrée en cas de vente récente).

- Une copie de votre permis de conduire correspondant à la catégorie de la machine.

- Votre relevé d’informations d’assurance, qui retrace vos antécédents de conducteur (accidents, bonus, malus, etc.).

Des photos ou scans de bonne qualité suffisent le plus souvent, tant qu’ils restent lisibles.

Souscrire en ligne : une démarche taillée pour l’urgence

L’un des grands atouts de l’assurance moto temporaire, c’est sa mise en place presque immédiate. La majorité des offres sérieuses se souscrivent aujourd’hui en ligne, depuis un ordinateur ou un smartphone.

Le déroulé est généralement le suivant :

- vous renseignez les caractéristiques de la moto et votre profil de conducteur ;

- vous choisissez la durée exacte de votre couverture (quelques jours, quelques semaines, jusqu’à 90 jours) ;

- vous téléversez les documents demandés ;

- vous validez le paiement.

Une fois l’opération finalisée, vous recevez par email une attestation d’assurance (souvent la carte verte au format numérique). Cette preuve de couverture est valable immédiatement, ce qui permet de prendre la route dans la foulée, sans passer par un bureau physique.

Limites et angles morts de l’assurance provisoire

La flexibilité et la rapidité ont un revers. L’assurance temporaire est très pratique, mais elle ne doit pas être vue comme une solution miracle. Avant de signer, il est important de comprendre ce qu’elle ne fait pas, ou ce qu’elle fait différemment d’un contrat annuel.

Aucun effet sur votre bonus-malus

C’est un point souvent méconnu : la période assurée sous contrat temporaire ne joue pas dans le calcul de votre coefficient bonus-malus. Même si vous roulez proprement pendant plusieurs semaines ou plusieurs mois, cela ne fera pas progresser votre bonus.

De la même manière, le bonus acquis sur un autre véhicule n’est généralement pas pris en compte pour fixer le tarif de la couverture provisoire. On se retrouve donc avec une formule à part, qui ne s’inscrit pas vraiment dans la continuité de votre historique d’assuré.

En clair, c’est une solution utile pour être en règle, mais elle ne contribue pas à faire baisser vos cotisations futures.

Une durée figée et non remboursable

Autre point à bien intégrer : la durée que vous choisissez au départ est verrouillée. Une fois le contrat payé, vous ne pouvez plus l’écourter ni demander un remboursement partiel si vous n’utilisez pas toute la période.

Si, par exemple, vous assurez une moto pour 30 jours et que vous la vendez au bout d’une semaine, la cotisation reste due en totalité. Il n’y a pas de résiliation anticipée comme sur un contrat classique, même en cas de vente du véhicule.

Pour bien situer cette spécificité, voici un petit récapitulatif.

| Caractéristique | Assurance moto temporaire | Assurance moto annuelle |

|---|---|---|

| Durée du contrat | Période courte, fixée dès la souscription (1 à 90 jours) | Un an, avec possibilité de résiliation selon la loi (Hamon, vente, etc.) |

| Résiliation avant terme | Non prévue, pas de remboursement | Possible dans certains cas (vente, arrêt d’usage, changement de situation) |

| Impact sur bonus-malus | Aucun effet sur le CRM | Chaque année sans sinistre améliore le bonus |

| Souplesse globale | Très souple à la souscription, rigide une fois la durée choisie | Moins instantané au départ, mais plus modulable sur le long terme |

Toutes les motos ne sont pas éligibles

Le choix des motos acceptées en assurance temporaire est souvent plus restreint que pour un contrat classique. Les assureurs se montrent sélectifs, en particulier sur les petites cylindrées.

Dans beaucoup d’offres, les motos de 125 cm³ et moins sont tout simplement exclues des contrats de courte durée. Les garanties provisoires visent surtout les cylindrées intermédiaires et supérieures.

Même si votre 125 est récente, bien entretenue et réputée fiable, elle peut être refusée dans ce cadre. Il est donc indispensable de vérifier, avant d’aller plus loin, que votre modèle figure bien parmi les machines acceptées par l’assureur.

Bien gérer son assurance temporaire et préparer la suite

Souscrire une assurance de courte durée ne suffit pas. Ce qui compte, c’est la façon dont vous organisez l’avant et l’après. L’objectif, c’est de ne jamais vous retrouver avec une moto assurée un jour… et pas le lendemain, sans vous en rendre compte.

Surveiller la date de fin comme le lait sur le feu

Avec une assurance annuelle, on a tendance à s’habituer à la reconduction automatique. Avec un contrat temporaire, il n’y a aucun rappel. Le jour et l’heure de fin de garantie sont fixés dès la souscription, et la protection s’arrête net à cette échéance.

Si vous continuez à rouler en pensant être encore couvert, le risque est énorme. Un simple trajet peut alors se transformer en gros problème financier et judiciaire, car la conduite sans assurance est un délit, même pour quelques kilomètres.

Le bon réflexe consiste à noter la fin du contrat dans votre calendrier, voire à programmer une alerte. C’est un détail, mais il évite de très mauvaises surprises.

Prolonger ou enchaîner les contrats : pas toujours intéressant

Il arrive qu’on ait besoin de quelques jours supplémentaires. Certains assureurs acceptent de prolonger la durée initiale ou de mettre en place un nouveau contrat temporaire à la suite du premier. Mais ce n’est jamais automatique, et le coût cumulé grimpe vite.

Enchaîner plusieurs périodes de courte durée revient, dans la plupart des cas, plus cher qu’une assurance annuelle, tout en offrant des garanties souvent plus limitées et sans effet positif sur votre bonus.

Notre conseil est simple : si vous savez que vous aurez besoin de rouler au-delà de deux ou trois mois, mieux vaut basculer directement sur un contrat classique plutôt que de multiplier les assurances temporaires.

Motos d’import et machines de collection : des cas où le temporaire brille

Il existe malgré tout des situations où l’assurance provisoire est particulièrement adaptée. C’est le cas lorsque vous faites venir une moto de l’étranger ou que vous devez déplacer une machine ancienne de façon ponctuelle.

Pour une moto importée, la couverture courte durée permet d’obtenir les documents nécessaires pour circuler (plaques provisoires, par exemple) le temps que l’immatriculation définitive aboutisse. Vous pouvez ainsi ramener la moto par la route, en toute légalité.

Pour une moto de collection ou une ancienne qui ne roule que rarement, l’assurance temporaire peut servir à couvrir un aller-retour vers un atelier, un contrôle, une exposition ou un événement, sans payer une année complète pour quelques jours d’usage.

Une fois la moto stabilisée dans son statut (collection, usage régulier ou occasionnel), il devient pertinent d’étudier une assurance dédiée à long terme, souvent plus avantageuse et mieux adaptée.

FAQ – Assurance moto temporaire

Qu’est-ce qu’une assurance moto temporaire, concrètement ?

C’est une assurance limitée dans le temps, que vous activez uniquement pour la période dont vous avez besoin. Contrairement à un contrat annuel qui vous engage sur douze mois avec reconduction, vous choisissez ici une durée précise, de quelques jours à trois mois maximum. C’est une solution de dépannage, utile quand vous devez rouler dans un contexte particulier (import, essai, rapatriement de moto) sans envie de signer pour l’année.

Quelle durée peut-on choisir pour ce type de contrat ?

La plupart des assureurs proposent une fourchette comprise entre 24 heures et 90 jours. Vous ajustez au plus près de votre besoin : un week-end, deux semaines, un mois… La contrepartie, c’est qu’une fois la date de fin atteinte, la protection s’arrête sans prolongation automatique. Il faut donc anticiper et vérifier que la durée choisie couvre bien toute la période pendant laquelle vous comptez rouler.

Toutes les motos peuvent-elles être assurées en temporaire ?

Non. Les assureurs appliquent des filtres à la fois sur le profil du conducteur et sur la moto. Au-delà des conditions d’âge et d’ancienneté de permis, beaucoup d’offres excluent les motos de 125 cm³ et moins. Les contrats de courte durée concernent surtout les cylindrées supérieures. Avant de lancer la démarche, assurez-vous que votre modèle figure bien parmi ceux acceptés par l’assureur que vous visez.

Comment faire pour être assuré immédiatement ?

La procédure passe presque toujours par Internet. Avec votre téléphone ou votre ordinateur, vous remplissez un formulaire, transmettez la copie de la carte grise (ou équivalent), votre permis et, si demandé, votre relevé d’informations. Après validation du paiement, vous recevez votre attestation d’assurance par email, souvent dans les minutes qui suivent. Tant que les horaires de prise d’effet sont respectés, vous pouvez alors prendre la route sans attendre.

Combien coûte une assurance moto de courte durée ?

Rapporté à la journée, c’est plus onéreux qu’un contrat classique. On trouve par exemple des tarifs autour de quelques dizaines d’euros pour une seule journée, et des montants qui peuvent dépasser les 200 euros pour un mois, selon la moto, votre profil et les options choisies. C’est pour cette raison que cette formule doit rester un outil ponctuel : au-delà de quelques semaines, une assurance annuelle devient plus intéressante financièrement.

Faut-il assurer une moto qui ne roule pas et reste au garage ?

Oui, la loi impose une assurance au minimum en responsabilité civile, même si la moto stationne dans un garage ou un box privé. Si vous traversez une période de transition (vente à venir, restauration, attente de passage en collection) et que vous devez tout de même effectuer quelques déplacements, l’assurance temporaire peut être une solution intermédiaire. Elle vous permet de rester en règle durant une courte phase, sans payer une cotisation annuelle complète pour une machine qui roule très peu.

En résumé, l’assurance moto temporaire est une bonne alliée pour gérer les périodes de transition ou les besoins très ponctuels. Elle vous permet de rester couvert sans vous engager au long cours, à condition de bien surveiller les dates, d’accepter des garanties limitées et de garder en tête qu’elle ne remplace pas un vrai contrat annuel pour rouler régulièrement.