Voir son budget partir en fumée dans une assurance mal calibrée n’a rien d’une fatalité. En prenant un peu de recul sur votre pratique de la moto et sur la façon dont les assureurs construisent leurs tarifs, il devient possible de payer le juste prix, sans rogner sur l’essentiel : votre sécurité.

Nous vous proposons ici une approche posée et méthodique : comprendre ce qui fait grimper une prime, choisir la bonne formule, soigner les garanties importantes et actionner, une par une, les petites astuces qui finissent par faire de vraies économies, parfois jusqu’à 247 € par an.

Sommaire

1. Ce qui pèse vraiment dans le prix de votre assurance

Avant de chercher à faire baisser une cotisation, il est utile de savoir pourquoi elle se situe à ce niveau. Les assureurs ne fixent pas leurs prix au hasard : ils évaluent un risque en tenant compte de votre profil, de votre moto et de l’environnement dans lequel vous roulez et stationnez.

Votre expérience au guidon : la base de calcul

Pour un assureur, le premier élément observé, c’est le conducteur. L’âge, l’ancienneté du permis et l’historique de conduite forment un trio décisif. Un motard tout juste licencié est mécaniquement classé comme plus exposé, ce qui se traduit par une prime nettement plus élevée.

Le système de bonus-malus vient ensuite affiner ce jugement. Rouler plusieurs années sans sinistre responsable permet de construire un bon coefficient, et c’est l’un des leviers les plus efficaces pour alléger durablement le montant de votre assurance. À l’inverse, quelques accidents responsables peuvent suffire à faire grimper votre prime de façon spectaculaire.

On peut voir votre relevé d’informations comme une sorte de carnet de bord : il raconte votre trajectoire de motard, et c’est sur cette base que l’assureur accepte – ou non – de faire un geste sur le tarif.

À titre indicatif, un conducteur de moins de 25 ans paie en moyenne une prime annuelle avoisinant 739 €, soit environ deux fois plus que la moyenne globale.

La machine : puissance, valeur et image de risque

La moto en elle-même pèse également lourd dans la balance. Plus elle est puissante et performante, plus elle est considérée comme susceptible d’être impliquée dans des sinistres coûteux. Les sportives de forte cylindrée sont ainsi, en moyenne, les plus chères à assurer, avec des primes qui tournent autour de 959 € par an.

La valeur de la moto joue aussi son rôle : un modèle récent, bien coté, nécessite une protection plus large pour couvrir le vol, les dégâts matériels ou les réparations onéreuses. À l’opposé, une machine d’occasion plus modeste reste beaucoup plus douce pour le portefeuille, tant à l’achat qu’à l’assurance.

Enfin, la marque elle-même peut influencer le tarif, en fonction des statistiques de sinistres et de vols. Par exemple, on constate qu’une Yamaha s’assure en moyenne autour de 768 € par an, alors qu’une Peugeot tourne plutôt autour de 412 € annuels. Pour débuter, se tourner vers une 125 cm³ raisonnable est souvent un bon compromis entre plaisir, coût d’usage et prime d’assurance.

Où vous vivez et où dort la moto

L’environnement compte autant que la machine. Votre département de résidence et votre ville déterminent un niveau de risque statistique : fréquence des accidents, taux de vols, vandalisme, circulation dense ou non.

Les écarts peuvent surprendre : on relève par exemple une prime moyenne d’environ 653 € en Île-de-France, contre 407 € en Bourgogne. À profil et moto équivalents, le simple fait d’habiter dans une zone plus exposée pèse sur le tarif.

Le type de stationnement est un autre levier très concret. Une moto qui passe la nuit dans un garage fermé est perçue comme moins vulnérable qu’un deux-roues garé dehors ou dans un parking ouvert. On observe ainsi une prime moyenne autour de 471 € pour un stationnement en garage, contre environ 638 € lorsque la moto reste sur un parking public, même surveillé. Pour qui dispose d’un abri sécurisé, l’économie est immédiate.

2. Bien choisir sa formule : du strict minimum à la couverture renforcée

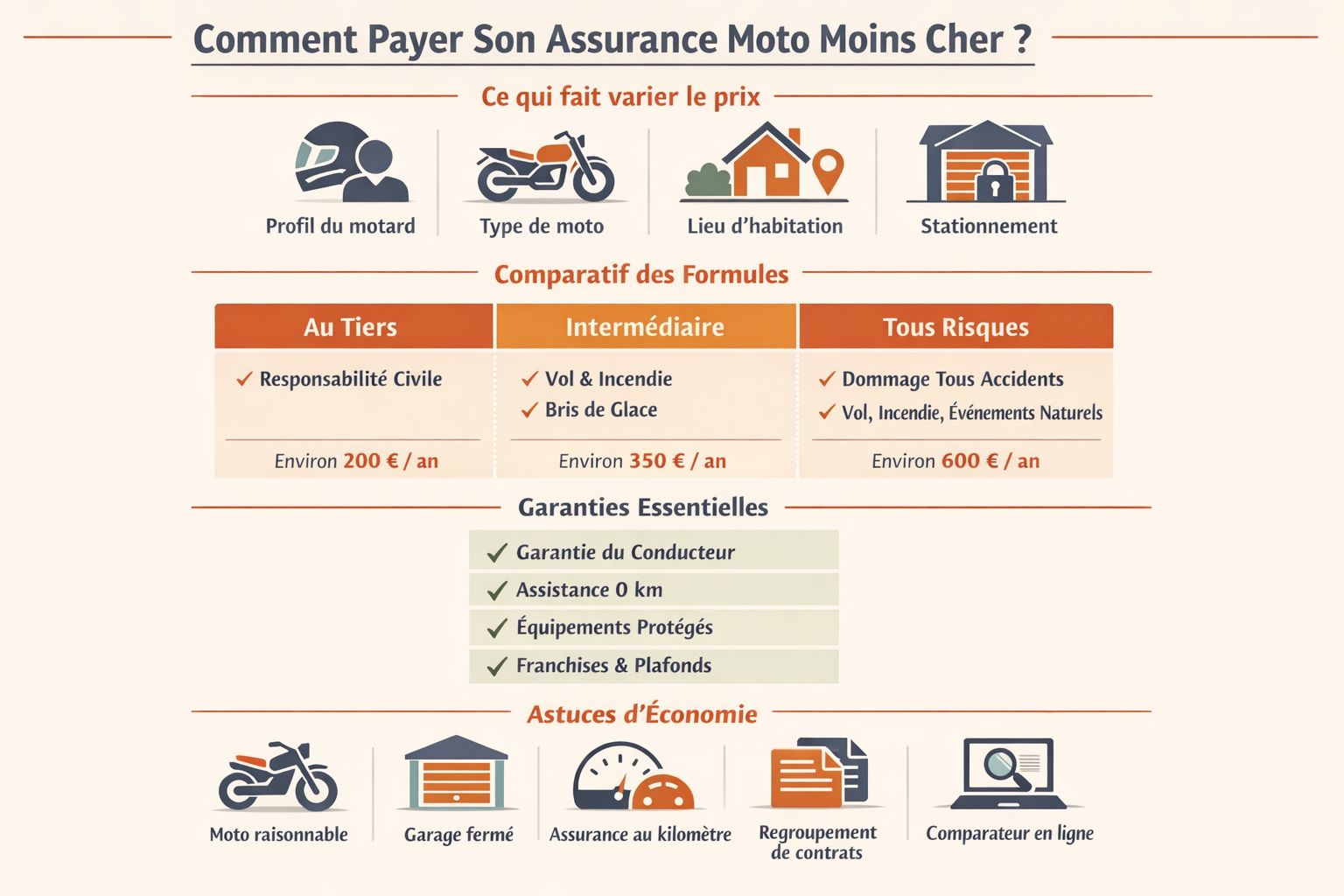

Une fois ces éléments compris, reste à choisir le niveau de protection adapté à votre moto et à votre budget. Les contrats s’articulent autour de trois grandes familles : l’assurance au tiers, la formule intermédiaire et la couverture tous risques.

Assurance au tiers : la base légale, rien de plus

L’assurance au tiers correspond à l’obligation minimale pour circuler. Elle se concentre sur la responsabilité civile : elle indemnise les dommages que vous pouvez causer à autrui, mais ne couvre ni les dégâts sur votre moto, ni vos propres blessures en cas d’accident responsable.

C’est logiquement l’option la plus abordable, avec un coût moyen constaté autour de 384 € par an. Elle reste pertinente pour une moto ancienne, peu cotée, ou pour un budget très limité, à condition d’accepter que la machine ne sera pas indemnisée en cas de chute que vous provoquez.

Formule intermédiaire : un équilibre souvent pertinent

Entre le tiers simple et le tous risques, les assureurs proposent une formule intermédiaire – parfois appelée tiers étendu. On y retrouve la responsabilité civile, à laquelle s’ajoutent plusieurs garanties jugées essentielles au quotidien.

Dans cette configuration, la moto est généralement couverte pour le vol, l’incendie, les événements climatiques importants, et parfois le bris de glace. On reste sur un coût maîtrisé – autour de 577 € en moyenne – tout en renforçant nettement la protection. Pour beaucoup de motards, c’est le meilleur compromis entre tarif et sécurité.

Tous risques : la protection maximale pour les motos à forte valeur

La formule tous risques vise à protéger à la fois les tiers, la moto et le conducteur dans un maximum de situations. Elle inclut en principe les dommages matériels sur votre machine même lorsque vous êtes responsable de l’accident ou lorsqu’aucun tiers n’est identifié (chute seul, par exemple).

Ce niveau de garantie se révèle particulièrement adapté pour une moto neuve, une machine haut de gamme ou un modèle sportif coûteux à réparer. La prime moyenne avoisine 766 € par an, mais le rapport coût / tranquillité d’esprit reste cohérent tant que la valeur de la moto le justifie.

Repères de comparaison entre les formules

Pour garder en tête les grandes différences, retenons :

- Responsabilité civile systématiquement incluse, quel que soit le niveau de formule.

- Vol et incendie généralement absents au tiers, mais intégrés en intermédiaire et tous risques.

- Dommages à votre moto (y compris si vous êtes responsable) réservés à la formule tous risques.

- Garantie du conducteur parfois en option au tiers, plus souvent intégrée dans les formules supérieures.

3. Les garanties qui comptent vraiment le jour où ça se complique

Deux contrats affichant le même prix peuvent offrir des protections très différentes. Au-delà de la formule choisie, certaines garanties font une vraie différence lorsque survient un accident ou un pépin mécanique.

Garantie du conducteur : à ne surtout pas négliger

En moto, il n’y a pas de carrosserie pour amortir un choc. Le conducteur est exposé, et c’est précisément le rôle de la garantie du conducteur de prendre en charge les conséquences physiques d’un accident où vous êtes impliqué, y compris si vous êtes responsable ou si aucun autre véhicule n’est en cause.

Sans cette garantie, vous pouvez vous retrouver sans aucune indemnisation pour vos blessures, vos séquelles ou une invalidité éventuelle. Même dans une optique d’assurance au tiers pour faire des économies, il reste vivement recommandé d’intégrer une protection dédiée au pilote.

Assistance dès le premier kilomètre et protection des équipements

L’assistance 0 km permet d’obtenir un dépannage ou un remorquage dès que la moto est immobilisée, y compris devant chez vous. En cas de panne, de crevaison ou de problème électrique, cette option évite bien des galères, surtout si vous utilisez votre moto au quotidien.

Autre point important : la prise en charge de votre équipement. Casque, blouson, gants, bottes ou airbag représentent un budget conséquent. Certaines assurances prévoient une indemnisation pour les remplacer après une chute. Avant de signer, il est utile de vérifier si ces éléments sont couverts, et jusqu’à quel montant.

Franchises et plafonds d’indemnisation : lire les petits chiffres

Deux paramètres méritent une attention particulière : la franchise et le plafond d’indemnisation. La franchise correspond à la somme qui restera à votre charge après un sinistre. Plus elle est élevée, plus la prime peut sembler attractive… mais la facture sera douloureuse le jour où vous aurez besoin de faire jouer votre assurance.

Les plafonds d’indemnisation fixent, eux, le montant maximal que l’assureur pourra vous verser. Il est important de s’assurer que ces plafonds soient cohérents avec la valeur de votre moto et avec ce que représentent votre santé et votre capacité à travailler, notamment pour la garantie du conducteur.

Prendre le temps de parcourir les conditions générales du contrat, même si ce n’est pas l’exercice le plus agréable, reste la meilleure façon de savoir exactement où vous mettez les roues.

4. Ajuster son contrat pour faire baisser la note

Une fois le fonctionnement des garanties clarifié, on peut commencer à affiner le contrat pour qu’il colle à votre usage réel, et non à un profil théorique. C’est souvent là que se trouvent les plus belles marges d’optimisation.

Adapter l’assurance à votre kilométrage et à votre saisonnalité

Si votre moto roule peu, il est logique que cela se reflète dans le montant de la prime. Certaines compagnies proposent des offres au kilomètre, également appelées « Pay as you drive ». Vous définissez un seuil annuel – par exemple 8 000 km – et la cotisation est calculée en conséquence.

Ce type de contrat peut faire baisser sensiblement le coût de l’assurance, à condition de rester dans la limite déclarée. En cas de dépassement, l’assureur applique généralement une pénalité ou recalcule la prime.

Il est également possible, dans certains cas, d’activer une formule d’hivernage. Concrètement, la moto reste assurée mais certaines garanties sont allégées durant la période où vous ne roulez quasiment pas (souvent l’hiver). Là encore, l’objectif est de ne pas payer pour un risque qui n’existe pas ou peu.

Investir dans la sécurité pour obtenir de meilleurs tarifs

Tout ce qui réduit le risque plais aux assureurs. Un garage fermé, un antivol homologué SRA, un bloc-disque avec alarme ou un traceur GPS sont autant d’éléments qui peuvent peser positivement sur le tarif, notamment sur la garantie vol.

De la même manière, suivre un stage de perfectionnement à la conduite est un signal sérieux. Au-delà du gain réel en maîtrise de la moto, certains assureurs y voient un gage de prudence et acceptent d’accorder un geste commercial. C’est un investissement qui profite autant à votre sécurité qu’à votre budget sur le long terme.

Regrouper ses contrats et négocier calmement

Lorsque vous avez déjà votre habitation ou votre voiture assurée au même endroit, il peut être intéressant de solliciter un devis incluant la moto. Les compagnies apprécient les clients multi-assurés et sont parfois prêtes à consentir des réductions globales pour garder l’ensemble de vos contrats.

Pour résumer les pistes concrètes :

- Privilégier une moto raisonnable en puissance, éventuellement d’occasion pour limiter à la fois le coût d’achat et celui de l’assurance.

- Faire dormir la moto dans un garage fermé plutôt que sur la voie publique.

- Envisager une assurance au kilomètre si vous ne roulez pas beaucoup chaque année.

- Regrouper vos contrats auprès d’un même assureur pour profiter des remises multi-assurances.

- Comparer régulièrement les offres, idéalement une fois par an, pour vérifier que votre contrat reste compétitif.

5. Profils spécifiques et cas particuliers : comment s’en sortir

Certains motards se retrouvent confrontés à des primes très élevées ou à des refus d’assurance. Là encore, il existe des pistes pour retrouver une couverture à un prix acceptable.

Jeunes permis : limiter la facture sans renoncer à rouler

Les titulaires d’un permis récent ou les conducteurs qui n’ont pas été assurés depuis plusieurs années subissent souvent une surprime importante, parfois doublée la première année. Pour alléger cette période de rodage, le choix de la moto est déterminant.

Une machine sage, de cylindrée modérée et compatible permis A2, permet de contenir la prime et de se constituer progressivement un historique favorable. À l’inverse, une sportive puissante fait grimper instantanément la cotisation.

Certaines compagnies ou courtiers se sont spécialisés dans les jeunes conducteurs et proposent des offres un peu plus abordables que la moyenne, à condition de respecter les critères imposés (type de moto, usage, stationnement).

Conducteurs malussés ou résiliés : solutions encore possibles

Rouler avec un lourd malus ou après une résiliation de contrat complique sérieusement les choses. De nombreux assureurs classiques refusent ces profils ou proposent des tarifs très élevés.

Il existe néanmoins des acteurs plus spécialisés, qui se positionnent justement sur ces situations « difficiles ». Le coût reste supérieur à la moyenne, mais c’est une voie pour continuer à utiliser sa moto légalement, le temps de retrouver un meilleur coefficient.

En cas de refus répétés, il est possible de saisir le Bureau Central de Tarification. Cet organisme peut imposer à une compagnie de vous assurer au tiers, à un tarif fixé. Ce n’est pas la formule la plus confortable, mais cela évite de rester définitivement au bord de la route.

Motos anciennes et de collection : un traitement à part

Pour les machines de collection, la logique change complètement. Du point de vue des assureurs, ces motos roulent peu, sont généralement très bien entretenues et conservées à l’abri. Résultat : le risque est perçu comme faible, et les primes peuvent être étonnamment réduites.

Sur certains modèles très anciens, on trouve des couvertures tournant à quelques dizaines d’euros par an. En contrepartie, les contrats imposent souvent plusieurs conditions : âge minimum de la moto (souvent 30 ans), propriétaire expérimenté, autre véhicule moderne assuré pour un usage quotidien, etc.

Avant de basculer une machine dans cette catégorie, il est utile de vérifier à partir de quel âge elle peut être officiellement considérée comme de collection, et quelles garanties spécifiques sont proposées (valeur agréée, limitations de kilométrage, usage loisirs uniquement).

6. Comparateurs en ligne : un outil pratique pour reprendre la main

Une fois que vous avez une vision claire de vos besoins, l’étape suivante consiste à confronter les offres du marché. Pour cela, les comparateurs d’assurance en ligne sont devenus un réflexe simple et efficace.

Pourquoi passer par un comparateur

Plutôt que de multiplier les rendez-vous en agence ou les appels téléphoniques, un comparateur permet d’obtenir en quelques minutes une vue d’ensemble des contrats disponibles pour votre profil et votre moto.

L’intérêt est double : vous gagnez du temps et vous repérez rapidement les écarts de prix à garanties équivalentes. Les économies possibles peuvent atteindre plusieurs centaines d’euros par an, sans avoir à sacrifier des protections essentielles.

Bien remplir le formulaire : la précision avant tout

Pour que les résultats soient fiables, il est indispensable de répondre au plus juste. Chaque information – modèle exact de la moto, date de mise en circulation, code postal, type de stationnement, historique des sinistres – influe sur le tarif proposé.

Une déclaration inexacte peut entraîner plus tard une réduction d’indemnisation, voire l’annulation pure et simple du contrat en cas de sinistre grave. Mieux vaut donc prendre cinq minutes pour rassembler les documents nécessaires avant de se lancer.

Les pièces utiles à garder à portée de main sont notamment :

- Votre permis de conduire, avec la date d’obtention de la catégorie moto.

- La carte grise, pour les caractéristiques précises de la machine et sa date de première mise en circulation.

- Votre relevé d’informations, indiquant le bonus-malus et les sinistres déclarés sur les dernières années.

- Une estimation de votre kilométrage annuel, pour adapter la formule si nécessaire.

Comparer les devis au-delà du montant annuel

Face aux résultats d’un comparateur, la tentation est grande de ne regarder que le prix affiché en gras. Pourtant, deux contrats proches en tarif peuvent être très différents une fois franchies les premières lignes.

Il est utile de télécharger au moins deux ou trois propositions détaillées, puis de les relire calmement. À vérifier en priorité : le niveau des franchises, les plafonds de remboursement, l’étendue de la garantie du conducteur, les exclusions (équipements non couverts, utilisation piste, prêt de guidon, etc.).

Ce travail, un peu fastidieux, permet de repérer la vraie bonne affaire : celle qui réussit à concilier un tarif raisonnable avec des garanties cohérentes avec votre façon de rouler.

Un comparateur bien utilisé ne se limite pas à afficher un prix : il vous aide à choisir un contrat adapté à votre pratique, en mettant les garanties en regard de votre usage réel.

FAQ – Assurance moto moins chère et bien calibrée

Quelle est la formule d’assurance moto la plus économique ?

La formule la plus abordable reste l’assurance au tiers, qui se limite à la responsabilité civile et tourne autour de 384 € par an en moyenne. Elle répond à l’obligation légale mais ne couvre ni les dégâts sur votre moto, ni vos propres blessures en cas d’accident responsable. Elle s’adresse surtout aux motos de faible valeur ou aux budgets serrés.

En revanche, il n’existe pas une compagnie « toujours moins chère » pour tout le monde. Les tarifs varient en fonction du profil de chaque motard, du type de moto et du lieu de résidence. D’où l’intérêt de passer par un comparateur en ligne pour identifier l’offre la plus adaptée à votre situation.

Comment faire baisser le coût de mon assurance deux-roues ?

Plusieurs leviers peuvent être combinés. Le premier consiste à sécuriser au maximum votre moto : stationnement en garage fermé, antivol homologué, éventuellement traceur GPS. Le second repose sur l’ajustement du contrat : assurance au kilomètre si vous roulez peu, ou réduction des garanties lorsque la moto prend de l’âge.

Vous pouvez également accepter une franchise un peu plus élevée pour diminuer la cotisation, en restant vigilant sur ce que cela représente pour votre budget en cas de sinistre. Enfin, regrouper vos contrats (auto, habitation, moto) chez le même assureur permet souvent de négocier un tarif plus avantageux.

Quel budget moyen prévoir pour assurer une moto ?

En France, la prime annuelle moyenne tourne autour de 614 €, mais ce chiffre cache de fortes variations. En ordre de grandeur, on trouve :

- Environ 384 € pour une assurance au tiers.

- Aux alentours de 577 € pour une formule intermédiaire.

- Près de 766 € pour une couverture tous risques.

Le profil du motard influe énormément : un jeune conducteur peut dépasser 1 000 € par an, tandis qu’un motard expérimenté, avec un bon bonus et une moto raisonnable, restera bien en dessous de la moyenne. Le type de machine (sportive, roadster, utilitaire, 125) change lui aussi sensiblement la donne.

Comment choisir la bonne formule pour ma moto ?

Le choix se fait à la croisée de deux critères : la valeur de la moto et l’usage que vous en avez. Pour un modèle récent ou haut de gamme, la formule tous risques reste souvent la plus cohérente, au moins durant les premières années, car elle protège la valeur financière de la machine.

Pour une moto ancienne, faiblement cotée, une formule au tiers ou intermédiaire suffit souvent. L’important est de ne pas payer cher pour couvrir un véhicule qui ne vaut presque plus rien sur le marché. Dans la plupart des cas, une formule intermédiaire bien construite offre un rapport qualité/prix intéressant pour un usage régulier.

À quel moment le prix de l’assurance moto commence-t-il à baisser ?

La prime diminue progressivement à mesure que vous accumulez du bonus. Chaque année sans accident responsable améliore votre coefficient et allège la cotisation. Pour un jeune permis, une étape importante se situe au bout de quelques années d’assurance continue sans sinistre, quand la surprime liée à l’inexpérience est réévaluée.

Au fil du temps, la valeur de votre moto baisse également. C’est souvent l’occasion de revoir le niveau de garantie à la baisse – par exemple en passant d’un tous risques à une formule intermédiaire – ce qui vient, là aussi, alléger la facture annuelle.

En prenant le temps d’analyser votre situation une fois par an et en n’hésitant pas à comparer les offres, il devient possible de préserver votre budget tout en restant bien protégé, pour continuer à rouler longtemps et sereinement.