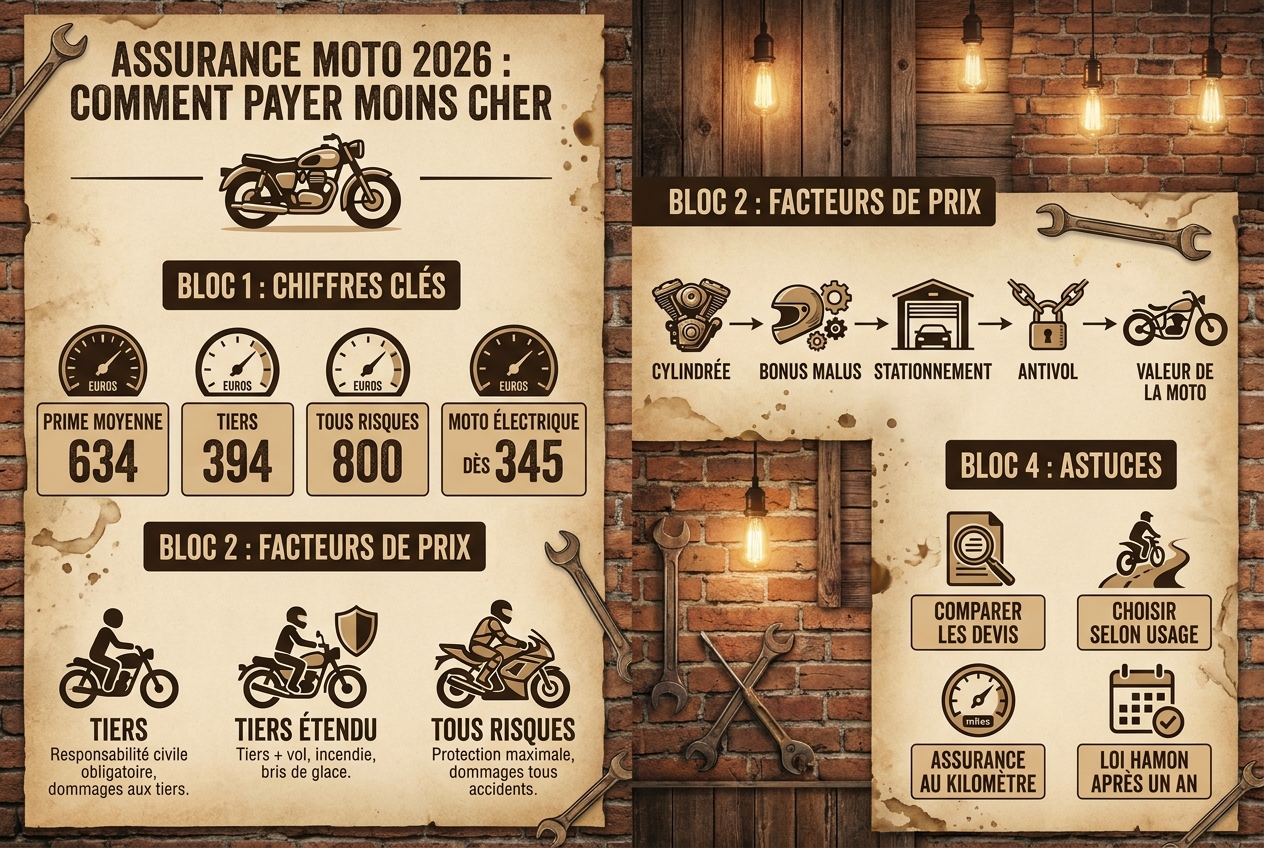

Assurer sa moto fait partie des dépenses que l’on accepte… sans toujours les comprendre. En 2026, la prime annuelle moyenne tourne autour de 634 €, et certaines sportives dépassent facilement les 1 000 €. Pourtant, avec un peu de méthode et une bonne lecture des garanties, il est possible d’alléger la facture tout en restant correctement protégé.

Nous allons voir ensemble comment adapter votre contrat à votre machine, à votre usage et à votre profil de motard. L’objectif n’est pas de chercher le tarif le plus bas à tout prix, mais de trouver l’équilibre juste entre budget et sérénité.

Comprendre le vrai coût d’une assurance moto en 2026

Avant de comparer les devis, il faut avoir une vision claire du marché. Aujourd’hui, la moyenne nationale s’établit autour de 634 € par an. Mais cette donnée ne veut rien dire sans contexte : selon le type de moto et le niveau de couverture, l’écart peut être très important.

Une formule au tiers démarre en moyenne autour de 394 €. À l’inverse, une couverture tous risques atteint fréquemment 800 €, voire davantage pour les machines puissantes. Les motos électriques, de leur côté, peuvent descendre à environ 345 € par an grâce à un risque statistique plus faible.

Choisir la bonne formule selon la valeur de sa moto

Le premier levier d’économie reste le niveau de garantie. Il doit être cohérent avec la valeur réelle de votre deux-roues et votre façon de rouler.

La formule au tiers : l’essentiel légal

Elle couvre uniquement la responsabilité civile, c’est-à-dire les dommages causés à autrui. C’est la solution la plus abordable et elle convient bien à une moto ancienne ou à faible valeur marchande. Environ 31 % des motards font ce choix pour limiter les coûts.

Le tiers étendu : un compromis souvent pertinent

Cette formule ajoute généralement le vol et l’incendie. Pour une machine qui dort en ville ou qui conserve une certaine valeur, c’est souvent un bon équilibre. On évite ainsi de payer un tous risques complet tout en restant couvert contre les sinistres les plus courants.

Le tous risques : pour protéger une moto récente

Plus on monte en gamme, plus la couverture doit suivre. Une moto neuve ou financée mérite souvent un contrat tous risques. Il inclut les dommages tous accidents, même en cas d’erreur de pilotage. Le coût est plus élevé, mais il évite une perte financière importante après une chute.

- Tiers : responsabilité civile uniquement.

- Tiers étendu : responsabilité civile + vol et incendie.

- Tous risques : couverture complète, y compris en cas d’accident responsable.

Mettre les assureurs en concurrence intelligemment

Comparer reste une étape incontournable. Les outils en ligne permettent d’obtenir rapidement plusieurs devis personnalisés. En quelques minutes, vous visualisez les écarts de prix et de garanties.

Gardez toutefois à l’esprit que ces plateformes travaillent avec des partenaires précis. Il peut être utile de consulter également une mutuelle spécialisée ou un courtier pour élargir le champ des possibilités.

Comparer ne signifie pas choisir le moins cher, mais identifier le contrat le plus cohérent avec votre usage réel de la moto.

Les critères qui influencent réellement votre prime

Au-delà de la formule, plusieurs paramètres techniques et personnels pèsent dans le calcul.

La cylindrée et la catégorie

La puissance joue un rôle majeur. Une sportive carénée coûtera plus cher à assurer qu’un roadster modéré, notamment en raison du coût des réparations. Fait surprenant, certaines 50 cm³ peuvent afficher des primes élevées en raison du profil souvent jeune de leurs conducteurs.

La valeur à neuf entre également en ligne de compte. Plus l’indemnisation potentielle est importante, plus la cotisation augmente.

Le bonus-malus et l’expérience

Chaque année sans sinistre responsable réduit la prime d’environ 5 %. À long terme, un bon bonus fait une réelle différence. À l’inverse, un accident responsable entraîne une majoration significative.

Les jeunes permis doivent souvent composer avec des tarifs proches de 1 000 € par an. Dans ce cas, choisir une moto raisonnable permet de limiter la hausse.

Le stationnement et la protection contre le vol

Une moto garée dans un garage fermé inspire davantage confiance qu’un stationnement sur la voie publique. L’installation d’un antivol certifié SRA ou d’un traceur GPS peut également faire baisser la note.

Attention : en cas de vol, l’absence d’antivol homologué peut compromettre l’indemnisation. Il est essentiel de respecter les exigences prévues au contrat.

Regarder au-delà du prix affiché

Un tarif attractif peut cacher des conditions moins favorables. Avant de signer, prenez le temps d’examiner les détails.

Les franchises

Une franchise élevée réduit la prime annuelle, mais augmente votre reste à charge en cas de sinistre. Si elle atteint 800 €, une simple chute à l’arrêt peut coûter cher.

Les plafonds d’indemnisation

Vérifiez que le plafond correspond à la valeur de votre moto et de vos équipements. Un casque haut de gamme, un airbag ou des valises latérales représentent un investissement qu’il faut déclarer et assurer correctement.

| Critère | Contrat économique | Contrat complet |

|---|---|---|

| Franchise | Souvent élevée | Faible ou modulable |

| Assistance 0 km | En option | Incluse |

| Protection conducteur | Plafond limité | Plafond élevé |

| Prime annuelle | Plus basse | Plus élevée |

Adapter son contrat à son profil de rouleur

Nous n’utilisons pas tous notre moto de la même manière. Ajuster son assurance à son usage réel permet d’éviter de payer pour des garanties inutiles.

L’assurance au kilomètre

Pour les motards qui roulent occasionnellement, la formule kilométrique peut être avantageuse. Vous payez en fonction de votre distance annuelle, ce qui convient bien aux balades du week-end.

Les contrats pour motos anciennes ou de collection

Les machines de plus de vingt ou trente ans bénéficient souvent de conditions d’assurance spécifiques pour les motos anciennes. Leur usage plus limité et leur entretien soigné rassurent les assureurs, ce qui se traduit par des primes attractives.

La résiliation facilitée après un an

Grâce à la loi Hamon, il est possible de changer d’assureur à tout moment après la première année de contrat. La nouvelle compagnie s’occupe généralement des formalités. C’est un moyen simple de renégocier régulièrement son budget.

Ne pas négliger les obligations réglementaires

Le contrôle technique moto s’inscrit désormais dans le paysage. Rouler avec un véhicule non conforme peut poser problème en cas de sinistre. Au-delà de l’assurance, c’est aussi une question de sécurité et de responsabilité.

Entre l’entretien courant, les équipements de protection et la prime annuelle, le coût global d’un deux-roues mérite d’être anticipé. Une moto bien suivie et correctement assurée reste un plaisir durable.

En résumé : payer juste, rouler serein

Réduire sa prime d’assurance moto repose sur quelques principes simples : comparer régulièrement les offres, choisir une formule adaptée à la valeur de la machine et préserver son bonus au fil des années.

Nous vous conseillons de prendre le temps d’analyser votre contrat comme vous le feriez pour un réglage de carburation ou une tension de chaîne. Une assurance bien ajustée, c’est la garantie de profiter de la route l’esprit léger, saison après saison.